決算書を提出した瞬間から、銀行内部の審査は始まっている

多くの経営者にとって、決算書は「税理士にまとめてもらって銀行へ提出するもの」という感覚が強いかもしれません。

無事に申告が終わり、銀行にも決算書を渡したら、ひとまず一区切り。

そう考えるのは自然なことです。

ですが、銀行の現場ではむしろそこからが本番です。決算書が提出されると、銀行内部ではその内容をもとに、今後の融資方針や取引スタンスを見直す動きが始まります。つまり、経営者が「提出して終わった」と感じている時期に、銀行側では「この会社を今後どう評価するか」を改めて整理しているのです。

実際、銀行には決算書を受け取った後、一定期間内に社内評価を更新する運用ルールが設けられていることが少なくありません。私の前職でも、決算申告日後2か月以内に決算書を徴求し、その後1か月以内に信用格付を実施するというルールがありました。

これは一担当者の気分で行われるものではなく、銀行としての管理業務の一つです。だからこそ、提出された決算書は想像以上に機械的かつ継続的に見られています。

ここで経営者が気をつけたいのは、銀行は決算書を単なる“報告資料”として見ているのではなく、“今後1年間の取引判断の土台”として見ている、ということです。

融資を継続しやすい先なのか、条件を見直す必要があるのか、追加融資に前向きに動けるのか。そうした判断の入口に置かれるのが、提出後の決算書です。言い換えれば、決算書は過去1年の結果を示す書類であると同時に、これから先の資金調達環境を左右する資料でもあります。

特に注意したいのは、経営者自身は事業の背景や一時的な事情を理解していても、銀行内部ではまず“書類に表れた事実”から見られるという点です。売上が落ちた理由、利益が一時的に悪化した事情、借入が増えた背景、在庫や仮払金が膨らんだ事情などは、説明がなければ銀行側に正しく伝わらないことがあります。社長の頭の中では当然のことでも、銀行の稟議書や内部資料にその文脈が落ちていなければ、評価には反映されにくいのです。

しかも最近は、担当者によってはこの一連の作業を“対話の機会”というより“処理業務”として進めてしまうケースもあります。

もちろん丁寧に見てくれる担当者もいますが、忙しい現場では、決算書を受け取って、必要事項を入力し、社内の基準に沿って評価を更新することが優先されがちです。

だからこそ会社側は、「銀行がきちんと見てくれるだろう」と待つだけでは足りません。決算書提出後は、ただ審査される期間ではなく、自社の見え方が決まっていく期間でもある。この認識を持つだけで、銀行対応の質は大きく変わってきます。

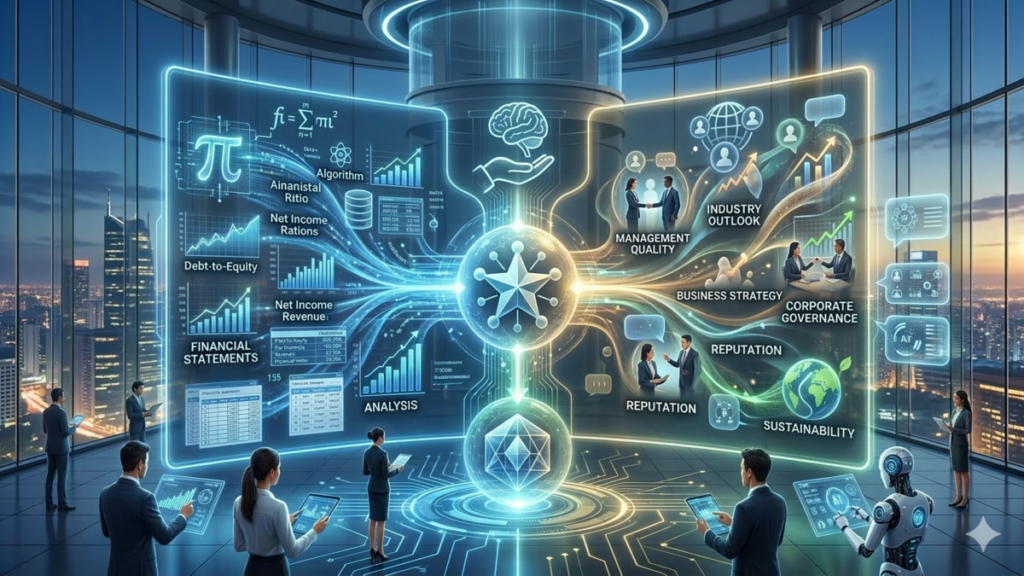

信用格付は「定量評価」と「定性評価」の2軸で決まる

銀行が決算書を受け取った後、内部で進めている重要な作業の一つが「信用格付」です。これは簡単にいえば、その会社の信用力を銀行内部でランク付けする作業です。

表に出るものではありませんが、この格付は今後の融資判断、金利条件、与信方針、場合によっては支店としてどこまで積極的に支援できるかにも影響していきます。経営者からすると見えにくい世界ですが、銀行取引を考えるうえで避けて通れない非常に重要な仕組みです。

この信用格付は、一般的には大きく二つの軸で評価されます。ひとつは、決算書の数字をもとに判断する定量評価。

もうひとつは、数字だけでは見えない会社の実態や経営者の力量をみる定性評価です。実務ではこの両方を組み合わせて、最終的な社内評価が決まっていきます。

まず定量評価は、いわば“数字の世界”です。貸借対照表や損益計算書から必要な数値を読み取り、収益性、安全性、返済能力、債務償還年数、自己資本の厚み、資金繰りの安定度など、さまざまな項目をスコア化していきます。

多くの銀行では、担当者が一つひとつ主観で採点するのではなく、決算書の数値をシステムに入力し、自動的に点数化される仕組みになっています。つまり、ここでは「印象が良い」「付き合いが長い」といった感覚論は通用しにくく、まずは数字そのものが基準になります。

この定量評価が厳しいのは、数字が一定のルールで処理されるからです。

たとえば、社長としては「今期は先行投資をしただけ」「一時的に利益が落ちただけ」と認識していても、決算書上の利益水準や自己資本比率、借入依存度が悪化していれば、機械的には評価が下がることがあります。

逆に、事業の中身にまだ課題があっても、数字が整っていれば一定以上の評価が出ることもあります。まず土台になるのは、あくまで決算書の数字。

その現実は押さえておく必要があります。

一方で、銀行は数字だけを見ているわけではありません。そこで加わるのが定性評価です。

これは、決算書には表れにくい会社の実態を補うための評価で、たとえばビジネスモデルに無理がないか、売上の構造は安定しているか、特定の取引先への依存が強すぎないか、資金繰り管理はできているか、経営者に計数感覚があるか、後継者候補はいるか、といった点が見られます。

つまり、「この会社は今後も継続して返済原資を生み出せるのか」「経営を安心して任せられるのか」という視点です。

ここで大事なのは、定性評価は“おまけ”ではないということです。定量評価が土台であることは確かですが、実際の銀行実務では、数字だけでは判断しきれない部分を定性面で補っています。

たとえば、足元の決算はやや弱くても、受注の見通しが明確で、経営者が現状と課題を正確に把握し、打ち手まで説明できる会社は、銀行としても見方が変わります。

反対に、数字はそれほど悪くなくても、経営者が現状を把握していない、説明が曖昧、後継体制も見えないとなれば、不安要素として評価に響くことがあります。

つまり信用格付とは、単に「決算が良いか悪いか」を判定するものではありません。数字で見える現在地と、経営の中身から見える将来性の両方を、銀行なりの基準で整理する作業です。経営者としては、どうしても売上や利益の話に意識が向きがちですが、銀行内部ではそれに加えて、「この会社は説明可能か」「管理可能か」「継続可能か」という観点でも見られています。

信用格付を理解する第一歩は、決算書提出後の評価が、単なる点数付けではなく、会社全体の見られ方を決めるプロセスなのだと知ることです。

銀行に誤解されないために、決算提出時に必ずやっておきたいこと

信用格付は銀行内部の評価・今後の取引スタンスを定めるものであり、経営者がその中身を直接見ることはできません。

だからこそ大切なのは、「どう評価されるかは銀行次第」と受け身になることではなく、誤解されにくい材料をこちらから整えて出すことです。

実際、同じ決算内容でも、説明の有無で銀行の受け止め方が変わることは少なくありません。決算書は事実を表す書類ですが、事実の背景までは自動では伝わらないからです。

まずやっておきたいのは、結果の数字だけで判断されないように、主要項目の増減理由を自社から説明することです。たとえば、売上が落ちたのであれば、単なる業績悪化なのか、不採算先の整理によるものなのかで意味は変わります。

利益が減った場合も、人件費増による先行投資なのか、一過性の特別損失なのかで見え方は違います。

在庫が増えた、借入が増えた、役員借入金が動いた、仮払金や立替金が残っている、こうした項目も、説明がなければ銀行は保守的に見がちです。

逆にいえば、良い点だけでなく、課題も含めて説明できる会社は、銀行から見ても管理意識がある会社として映ります。

ここで意識したいのは、「きれいに見せる」ことではなく、自社の数字を自分の言葉で説明できる状態にしておくことです。

銀行が安心するのは、完璧な会社よりも、現状を把握している会社です。

たとえば「粗利率は落ちましたが、価格改定を今期から進めています」「短期借入が増えたのは設備資金のつなぎで、来期は長期借入へ組み替える予定です」といった説明があるだけで、数字の受け止め方は大きく変わります。

試算表や資金繰り表、受注残の一覧、今期の見通しなど、決算書を補足する資料があるなら、提出時にあわせて出しておくのも有効です。

次に重要なのが、貸借対照表、つまりBSを軽く見ないことです。損益計算書は1年間の活動結果ですが、BSは決算日時点の一瞬を切り取った数字です。

しかし銀行は、その一瞬のBSをもとに、今後1年間の融資判断をしていきます。

現預金の残し方、短期借入と長期借入のバランス、未収入金や仮払金の整理、在庫水準、役員貸付金・借入金の扱いなど、BSの見え方は信用格付に直結しやすいポイントです。

経営者としては「たまたまその日だけ」という感覚があるかもしれませんが、銀行にとってはその一日が正式な判断材料になります。だからこそ、決算日のBSは事前に意識して整える必要があります。

さらに、場合によっては経営者個人の資産内容を補足資料として示すことも有効です。中小企業融資では、会社単体の財務だけでなく、経営者個人の信用力や支援余力が見られることがあります。

たとえば、不動産を保有しているなら固定資産税課税明細書、預金があるなら残高証明や通帳残高、金融資産があるなら時価評価がわかる資料などです。

もちろん何でも無条件に出せばよいわけではありませんが、銀行が実態を十分につかめていない場合には、こうした資料が安心材料になることがあります。

特に、債務超過や利益変動がある局面では、会社の外側にある支援余力が評価上プラスに働くこともあります。

そして今の銀行対応で特に大切なのは、「銀行が丁寧に読み取ってくれるはず」と期待しすぎないことです。現場では、信用格付の更新がどうしても事務作業として処理されやすい面があります。

ランクダウンによる引当負担を意識しながら、限られた時間で必要処理を進める担当者もいるでしょう。だからこそ、経営者側が待つだけではなく、こちらから説明し、こちらから評価材料を渡し、こちらから文脈をつくることが必要です。

銀行との対話は、融資を申し込むときだけのものではありません。決算書を提出するタイミングこそ、自社を正しく理解してもらうための大事なプレゼンの場なのです。

信用格付は“審査されるもの”ではなく、“こちらから整えにいくもの”

銀行の信用格付という言葉は、どうしても「銀行が一方的に決めるもの」「中身の見えない評価」という印象を持たれがちです。

たしかに、最終的な格付は銀行内部で行われるものであり、会社側が直接その点数表を見ることはできません。

ですが実務で大切なのは、その見えない評価をただ受け入れることではなく、どう見られるかをあらかじめ意識して準備しておくことです。

信用格付は、完全に銀行任せの世界ではありません。決算書の出し方、説明の仕方、補足資料の添え方によって、銀行の理解度も受け止め方も変わってきます。

特に中小企業では、数字だけですべてを語れない場面が少なくありません。今期の利益が弱くても、その背景に先行投資や一時要因があることは珍しくありませんし、BSの一部が悪く見えても、実態としては十分にコントロールされていることもあります。

ところが、それを説明しなければ、銀行内部では“書類に見える姿”がそのまま評価の出発点になります。経営者からすれば「ちゃんと話せばわかること」でも、話していなければ、銀行には存在しない情報と同じです。

だからこそ、信用格付を上げるというよりも、自社を正しく評価してもらえる状態に整えるという発想が重要になります。

そしてもう一つ大事なのは、信用格付対策は決算書ができあがってから慌てて考えるものではない、ということです。実際には、決算日のBSをどう着地させるか、不要な科目をどう整理するか、利益だけでなく資産・負債の見え方をどう整えるかといった準備は、決算前から始まっています。

決算対策というと節税ばかりに目が向きやすいのですが、銀行取引を考えるなら、節税と金融評価は必ずしも一致しないという視点も必要です。

税金を減らせても、自己資本が薄く見えたり、利益水準が弱く見えたりすれば、翌年の融資審査に影響することがあります。税務だけでなく、融資や資金繰りまで見据えた決算書づくりが求められる時代です。

銀行員の側にも、限られた時間の中で多くの案件を処理しなければならない事情があります。

そのため、信用格付の更新が“対話”より“作業”として進みやすい現実はたしかにあります。だからといって、銀行が悪い、わかってくれない、と考えるだけでは状況は変わりません。

むしろ、そうした現実があるからこそ、会社側からの説明や資料提示の価値が高まります。待つのではなく、自社の状況を整理して伝える。受け身ではなく、銀行との認識のズレを減らしていく。

その積み重ねが、融資のしやすさや条件面、いざというときの支援姿勢の差につながっていきます。

決算書は、税務署に出すためだけの書類ではありません。

銀行にとっては、その会社の現在地と今後を判断するための重要資料です。だからこそ、提出して終わりではなく、提出してからが本当の意味での銀行対応の始まりです。

資金繰りを安定させたい、必要なときにきちんと借りられる状態をつくりたい、銀行からの見られ方を改善したい。そう考えるのであれば、信用格付は“審査されるもの”として受けるだけではなく、こちらから整え、こちらから伝え、こちらから良い評価につなげていくものとして捉えるべきです。決算書を単なる提出書類で終わらせず、会社の実態を正しく伝えるための説明資料として使うこと。それが、これからの銀行対応でますます重要になっていきます。

自社の決算書がどう見られているかを知りたい、という方には簡単な銀行評価も当社にて承っています。

お気軽にお問合せください。

外部CFO | LIFE CREATE のサービスについては、ぜひ一度ご覧ください。

コメント