資金繰りが苦しいとき、銀行以外の選択肢はあるのか?経営者が気づきにくい“資金調達のもう一つの手段”

「資金繰りに少し余裕を持たせたい」「新しい設備投資のタイミングを逃したくない」。

多くの経営者がそう感じる瞬間は、決して珍しくありません。黒字経営でも手元資金が不足することはありますし、売上の季節変動や取引先の支払サイトの影響で、資金繰りが一時的に厳しくなることもあるでしょう。

そんなとき、真っ先に思い浮かぶのは「銀行融資」ではないでしょうか。確かに、銀行のプロパー融資や信用保証協会付き融資は金利が低く、条件も安定しています。

しかし同時に、「審査に時間がかかる」「過去の実績や担保を重視される」といったハードルもあります。

特に創業間もない企業や、直近で業績が落ち込んでいる企業の場合、「銀行に相談しても融資は難しい」と感じてしまうケースも少なくありません。

特に最近の信用保証協会や日本政策金融公庫の融資判断は、コロナ融資の貸倒れなどにより更に厳しくなっているのが実情です。

こうした状況で注目されるのが「ビジネスローン」です。

ビジネスローンとは、事業資金を目的とした融資商品で、銀行だけでなく、信販会社・リース会社・ノンバンク系金融機関なども取り扱っています。

申し込みから入金までが早く、担保や保証人が不要な場合もあるため、「急ぎの資金ニーズに対応できる手段」として、近年利用する中小企業が増えています。

ただし、名前は聞いたことがあっても、「どんな仕組みなのか」「銀行融資とどう違うのか」を正確に理解している経営者は意外と多くありません。ビジネスローンと一口に言っても、提供元や審査方法、金利の設定には大きな差があります。

「便利そうだから」「すぐ借りられるから」と安易に利用すると、返済負担や金利コストが想定以上に膨らむこともあるのです。

経営者が大切にすべきなのは、「資金を借りること」ではなく、「資金をどう活かすか」という視点です。

ビジネスローンは、あくまでも事業を成長させるための“ツール”であり、資金繰りの一時しのぎに終わらせてはいけません。

だからこそ、その仕組みや成り立ち、銀行融資との違いをしっかり理解したうえで、自社に合った選択をすることがとても重要なのです。

ビジネスローンとは?“事業資金専用”の金融商品

ビジネスローンとは、法人や個人事業主が「事業資金」を目的として借入できる金融商品のことです。

設備投資・運転資金・仕入資金・つなぎ資金など、事業活動に関わる資金であれば、幅広い用途に利用できるのが特徴です。

ただし、個人的な生活費や娯楽費など、事業と関係のない支出には使えません。

そのため、利用対象も明確に「法人」または「個人事業主」に限定されています。

ビジネスローンを提供している金融機関は、銀行・信用金庫・信販会社・リース会社・消費者金融など多岐にわたります。とくにノンバンク系(貸金業法に基づく業者)は、審査がスピーディで柔軟な反面、金利が高めに設定される傾向があります。

一方、銀行が扱うビジネスローンは金利が低めですが、審査には一定の時間がかかるなど、それぞれに特性があるのです。

AI審査の導入やオンライン手続きの普及により、スピード・利便性・透明性が大きく向上しました。たとえば、オンライン完結型のビジネスローンなら、申込から最短即日で入金が完了するケースもあります。保証人不要・担保不要という条件を打ち出す金融機関も増えており、「スピード資金調達」の選択肢として存在感を高めています。 一方で、「審査が早い」「すぐ借りられる」という利便性の裏側には、金利や返済条件など注意すべき点もあります。つまり、ビジネスローンは“便利な道具”ではありますが、経営判断なしに使うと逆効果にもなりかねません。

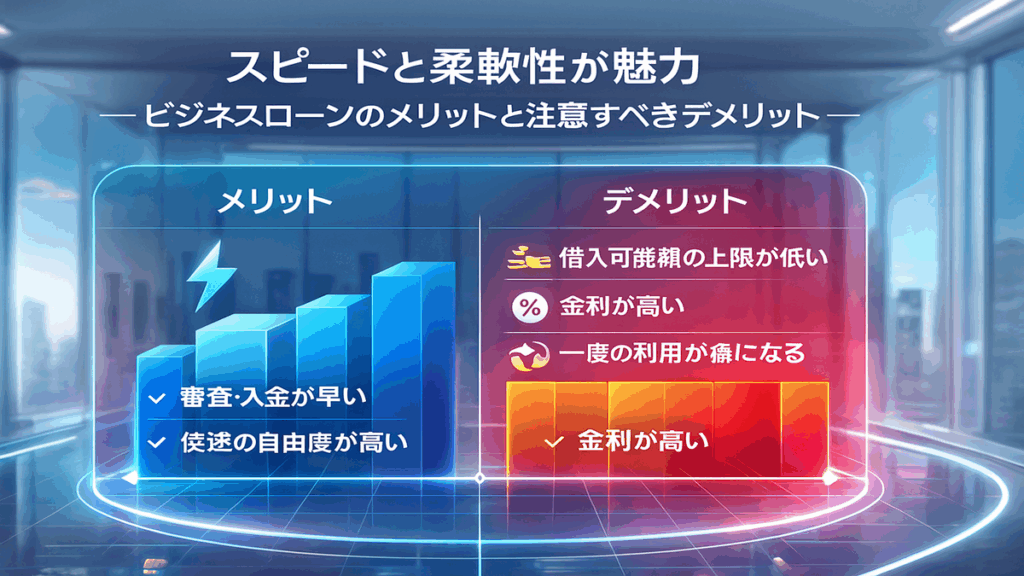

スピードと柔軟性が魅力――ビジネスローンのメリットと注意すべきデメリット

ビジネスローンの最大の魅力は、なんといっても「スピードと柔軟性」です。

銀行融資の場合、申込から実行まで通常2〜4週間、場合によっては1か月以上かかることもあります。

これに対して、ビジネスローンはオンラインで完結し、審査結果が即日、入金も数日以内というケースが少なくありません。

突発的な支払い、季節資金の不足、商談チャンスへの即応など、「時間が勝負」の局面では大きな強みになります。

また、使途の自由度が高いのも特徴です。設備投資・仕入資金・人件費・広告費・納税資金など、事業に関わる目的であれば原則として制約はありません。

特に、資金繰りの流動性を確保する「つなぎ資金」としての使い勝手が良く、短期的なキャッシュ不足を埋める“バッファ”として機能します。

しかし、これらの利便性の裏側には明確なデメリットも存在します。

第一に「借入可能額の上限が低い」こと。

多くのビジネスローンでは上限額が300万〜1,000万円程度に設定されており、銀行融資のように数千万円規模の調達は難しいのが現実です。

第二に「金利が高い」こと。

銀行の融資金利が1〜3%前後であるのに対し、ビジネスローンは5〜18%前後と幅が広く、特にノンバンク系では二桁金利になることも珍しくありません。返済総額を試算せずに利用すると、資金繰りをかえって圧迫するリスクもあります。

さらに注意すべきは、「一度の利用が癖になる」点です。

短期間での資金補填には非常に便利ですが、慢性的な資金繰り難を根本的に解決するものではありません。繰り返し利用すると返済負担が増し、いつの間にか“借入依存体質”に陥るケースもあります。 つまり、ビジネスローンは「即効性のある資金調達ツール」ですが、「長期安定の資金戦略」ではありません。短期の資金ギャップを埋めるための補助的な手段として位置づけ、並行して銀行融資やリース、補助金・助成金などの手段を組み合わせるのが賢い使い方といえるでしょう。

「借りやすさ」より「使いどころ」が肝心――賢い経営者が選ぶビジネスローン活用戦略

ビジネスローンは、あくまでも経営を支える“道具”です。

借りやすさだけを重視してしまうと、返済計画や資金の使途があいまいになり、結果的に経営を圧迫するリスクを伴います。

大切なのは「どの場面で使うのか」「どのくらいの期間で返すのか」という“戦略的な活用”の視点です。

たとえば、次のようなケースではビジネスローンが有効に機能します。

- 新規受注に伴う材料仕入れや外注費の前払いなど、売上が確実に見込めるが一時的に資金が足りない場合

- 設備の小規模更新や広告宣伝費など、短期で回収が見込める投資を行う場合

- 銀行融資の審査中に発生した“つなぎ資金”の確保

これらの用途はいずれも「短期的な資金需要」であり、返済原資の見通しが立っていることが前提です。

反対に、業績悪化や慢性的な赤字補填のために利用するのは危険です。根本的な資金難は、ビジネスローンでは解決できません。

また、ビジネスローンを選ぶ際には「金利」だけでなく、「返済期間」「手数料」「繰上返済の可否」「審査基準」など、複数の条件を比較することが重要です。

金融機関ごとに条件が大きく異なり、同じ金額を借りても総返済額に数十万円の差が出ることもあります。

特に、短期返済型の商品を長期にわたって利用すると利息負担が重くなるため、契約前にシミュレーションを行いましょう。

そして、何より大切なのは「資金調達を単発で考えない」ことです。

資金繰り改善の本質は、“調達”ではなく“設計”にあります。

資金の流れを見える化し、入出金のタイミングを管理することで、無理のない返済スケジュールを組むことができます。

ビジネスローンは、うまく使えば経営の柔軟性を高める強力なツールです。しかし、「とりあえず借りる」ではなく、「目的をもって活かす」ことが成功の分かれ道になります。

資金繰りに課題を感じている経営者こそ、一度立ち止まり、今の資金戦略を見直してみてください。

もし自社にとって最適な調達手段を整理したい場合は、外部の専門家に相談することで、新たな選択肢が見つかるはずです。

外部CFO | LIFE CREATE サービス内容についてはこちらをご覧ください。

コメント