融資は“お金の色”から始まる――設備資金と運転資金の線引き、そして使途遵守

銀行からの融資は、企業にとって「命綱」である一方で、信頼を失えば次の融資が極端に難しくなります。

その信頼を左右するのが「融資金の使い方」、です。銀行内では「資金使途」と呼ばれます。

融資には大きく分けて2つの種類があります。

①設備資金

新しい機械や店舗、車両などの購入を目的とした長期資金です。

②運転資金

仕入れや人件費、家賃など日常の支払いに充てる短期資金です。

この2つは見た目こそ同じ「お金」でも、使い道が違えばまったく別の性質を持ちます。

銀行は申込時点で「何に使うのか」を必ず確認します。

たとえば設備資金であれば、購入予定の見積書を求められ、審査や実行もその見積書を前提に進みます。

したがって、実際に融資を受けたあとにその設備を買わなかったり、全く別のものを購入した場合――これは使途違反として重大な問題となってしまうのです。

「少し安い別の機械を買ったからいいだろう」と思っても、それが著しく仕様や金額が異なる場合、銀行は「話が違う」と判断します。

また、設備資金を「当面の資金繰りに回す」といったケースも同様に違反行為です。

逆に、運転資金を設備投資に充てるのはセーフですが、運転資金枠のようなものを使ってしまうので勿体ない話です。

例えば「500万円の運転資金で500万円の設備を買った」というケース。

このようなケースは次に運転資金を借りたい場合、「こないだ運転資金出したばっかじゃん」となるので、設備投資はちゃんと設備資金として借りておいた方が良い。

なぜ銀行がここまで厳しく見るのか。

それは「貸したお金が事業発展に使われる」という前提があるからです。

銀行にとって、融資は「将来の利益を生むための支援」。

その資金が使途違反で消えてしまえば、会社の信用だけでなく銀行内の担当者の評価まで傷つけることになります。

使途違反は一度発覚すると、次の融資はもちろん、追加融資やリスケジュールの相談にも悪影響を及ぼします。

銀行は「資金の目的と実際の使い方が一致しているか」を徹底的に確認します。

この“資金の色を守る”という意識が、企業の財務健全性を守り、次の成長への信用を築くのです。

やってはいけない3つの落とし穴――私的流用・関連会社への横流しなど

融資の“使い方”で最も注意すべきは、「誰のために」「何のために使うか」です。

銀行は、あくまで会社の事業発展のためにお金を貸しています。

そのため、私的な目的や別会社への流用、さらには投資運用などに回す行為は、すべて信用を損なうNG行為にあたります。

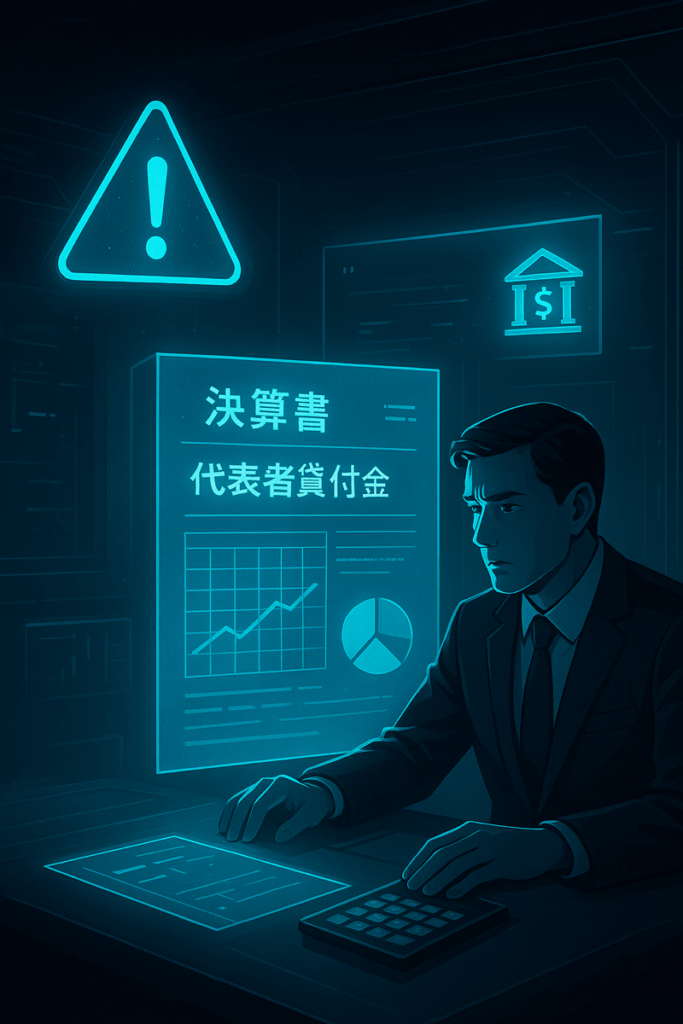

●1. 社長の私的流用は「信頼崩壊」のサイン

決算書で「代表者貸付金」や「役員への仮払金(長期)」という科目を見たことがあるでしょうか。

これらは、会社から社長個人や関係者にお金を貸していることを意味します。

つまり、事業資金を私的に流用している状態です。

銀行はこの科目を非常に嫌います。

なぜなら、「会社の利益が社長個人の財布に流れている」と見なされるからです。

本来であれば、事業で得た利益を役員報酬として受け取り、そこから生活費を出すのが正しい流れ。

しかし、会社の口座から直接支出してしまうと、会計上も信頼上もマイナスに評価されます。

実際、融資審査の場で「役員貸付金が増えていますね」と指摘されると、その説明に苦慮する経営者は少なくありません。

たとえ一時的な立替であっても、決算書上は“私的流用”として残ります。

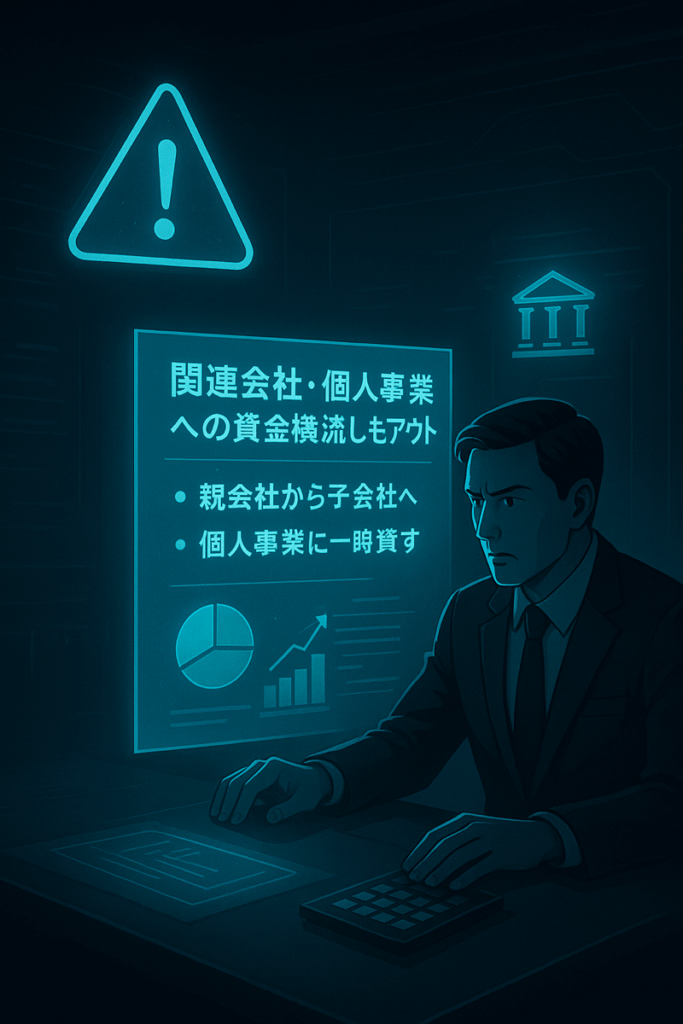

●2. 関連会社・個人事業への資金横流しもアウト

もう一つ多いのが「親会社から子会社へ」「個人事業に一時貸す」といったケースです。

経営者からすれば「グループ内だから問題ない」と思うかもしれませんが、銀行の目線では別会社です。

親会社の融資を子会社に貸す行為は、目的外使用であり、れっきとした使途違反になってしまいます。

実際、貸借対照表に「他社向け貸付金」が出てくると、銀行はすぐに警戒します。

こうした動きがある会社は、「資金管理が甘い」「グループの財務統制が弱い」と判断され、

次の融資が極端に難しくなることもあります。

但し、ホールディングス会社などの場合は、フローが認められれば例外として融資が出る場合もあります。

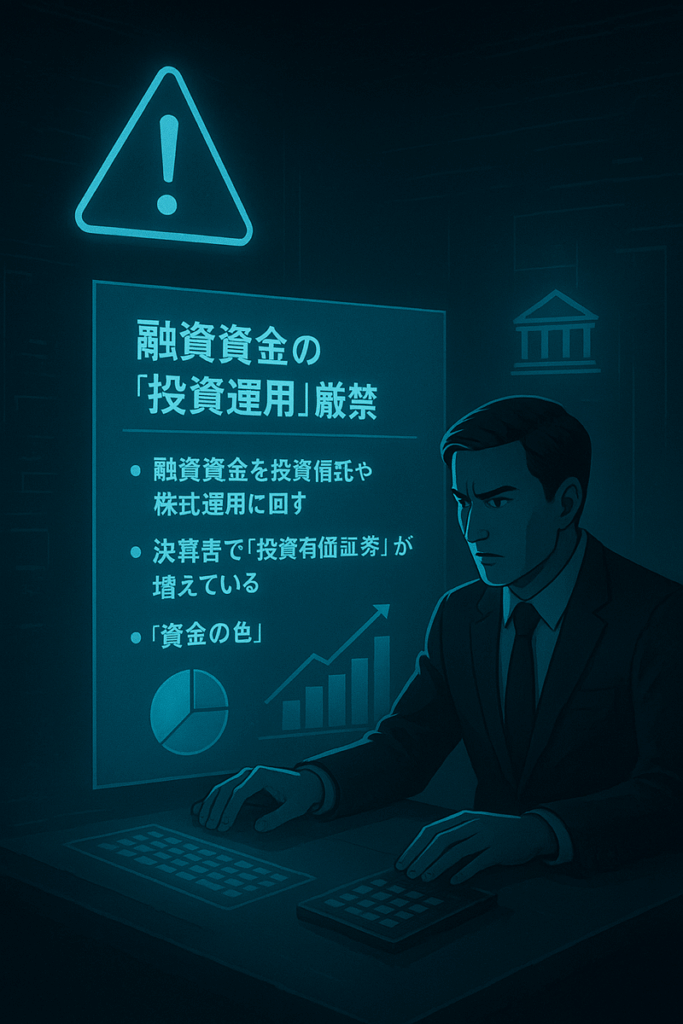

●3. 融資資金の“投資運用”厳禁

意外と知られていないのが、融資資金を投資信託や株式運用に回すケースです。

決算書で「投資有価証券」が増えていると、銀行は「その資金はどこから出たのか?」を必ず確認します。

もし融資を受けた直後に投資が増えていれば、「融資資金の運用」と判断され、強く注意される可能性があります。

もちろん、もともと会社が持っていた自己資金の範囲であれば問題はありません。

しかし、融資とタイミングが重なる場合、銀行は“資金の色”を見ます。

例えば、現預金500万円+融資2,000万円の状況で、1,000万円を投資に回した場合、

「どこからその資金を捻出したの?」と問われても、答えに詰まるでしょう。

これは明確にアウトです。

融資は「事業のために借りるお金」であり、「お金の信頼で成り立つ契約」です。

事業以外への流用は、たとえ小さな金額でも、銀行からすれば「約束を破った」と映ります。

資金をどう使うか――そこに経営者としての信頼が問われているのです。

“返すタイミング”にも落とし穴がある――延滞・繰上返済・未使用残置のリスクとは

融資を受けた後、資金の使い道と同じくらい重要なのが「返済の姿勢」です。

銀行は、企業の資金繰りや誠実さを「返し方」で見ています。

ここでは、つい軽く考えがちな3つのケース――延滞、繰上返済、未使用分の残置――について解説します。

●1. “たった数日の遅れ”でも延滞扱いになる

「月末に資金が入るから、それまで待ってもらえないか」

そんな相談を銀行にした経験がある経営者も多いでしょう。

しかし、銀行にとって返済期日とは“絶対の約束日”です。

返済が1日でも遅れれば延滞扱いとなり、遅延損害金の計算対象となります。

特に銀行では月末時点で全顧客の返済状況を確認しているため、月またぎの延滞は記録されてしまいます。

例えば、毎月25日返済の企業が31日までに支払いを完了できなければ、「延滞報告」が内部に上がり、信用情報にも影響する可能性があります。

たとえ6日間の遅れでも、銀行の信頼は簡単に損なわれるのです。

理想的な期日設定は「月初」または「定期入金直後」。

売上や入金があるタイミングで返済日を設定すれば、残高不足のリスクを減らせます。

もし期日を変更したい場合は、銀行と事前に相談し、調整を依頼しましょう。

●2. 繰上返済は“善意の裏返し”が裏目に出ることも

意外かもしれませんが、早めに返す=良いこととは限りません。

銀行は融資期間を前提に利息収益を計算しています。

たとえば「7年返済」の融資を3年で完済すると、残り4年分の利息収入がなくなります。

つまり、銀行にとって繰上返済は予定していた売上が消える行為。

これが頻発すると「この会社はうちを使いこなすタイプだ」とみなされ、次の融資を消極的にされることがあります。

もちろん、銀行側から新しい融資(借換え)を提案されたうえでの繰上返済なら問題ありません。

しかし、自己判断で早期返済を続けると、「うちの融資を他行に切り替えたのでは?」と疑念を持たれることもあります。

資金に余裕ができたときは、銀行と相談してから返済方法を検討しましょう。

とはいえ、銀行から見れば融資はリスク。業績の良い会社には長く借りていてもらいたいし、良くない会社からは早く回収したいというのが本音。

このバランスはなかなか難しい所です。

●3. 「借りたけど使っていない」もNG

コロナ融資やゼロゼロ融資などでよくあったのが、「念のため借りたけど、結局使っていない」というケースです。

銀行としては“事業に使われる前提で貸した”ため、口座に残ったままの資金を見ると無用の融資を出している、という見方になります。

なぜなら、融資の目的は「企業の活動を支える」こと。

使われていない資金は、銀行からすれば“死に金”なのです。

せめて資金の動きをつけるために、他行に資金を移し替えるなどのことはやっておいた方が望ましいです。

融資を受けた以上、できるだけ早く目的に沿って活用すること。

使わずに置いておく場合は、銀行担当者に状況を伝え、「いつ・どのように使う予定か」を説明しておくことが信頼維持につながります。

延滞、繰上返済、未使用残置――これらはいずれも、経営者の「誠実さ」や「銀行との温度感」が表れる部分です。

どんなに小さな動きでも、銀行は“数字の裏側”を見ています。

融資とは“お金の契約”であると同時に、信頼の契約でもあるのです。

信頼を積み上げる会社が“次の融資”を勝ち取る――銀行と長く付き合うための実践アプローチ

融資とは、「お金の取引」であると同時に「信頼の取引」です。

一度の延滞、使途違反、説明不足――その小さな綻びが、銀行にとっては「危険信号」になります。

逆に言えば、日常の行動一つひとつで「この会社は安心して貸せる」と思ってもらうことができるのです。

では、どうすれば銀行との信頼関係を長期的に築けるのでしょうか。

ここでは、実際の現場で効果的な3つのアプローチを紹介します。

●1. “報・連・相”は「良いとき」こそ積極的に

多くの経営者が、資金繰りが厳しくなってから銀行に相談します。

しかし、銀行が本当に安心するのは「順調なときにこそ情報をくれる会社」です。

「新しい取引先が増えた」「受注が好調」「補助金に採択された」

こうした前向きな情報を定期的に共有しておくことで、銀行は“経営の安定性”を実感できます。

結果として、追加融資や条件変更の相談をしたときも、スムーズに話が進みやすくなります。

銀行員は、数字だけでなく経営者の姿勢を見ています。

だからこそ、「何かあったらすぐ話してくれる会社」は評価されるのです。

●2. 「担当者」ではなく「支店」との関係を築く

銀行担当者は数年単位で異動します。

どんなに仲良くなっても、担当が変わればゼロからのスタート。

そのため、本当に重要なのは「支店」との関係を築くことです。

支店長や副支店長に挨拶しておく、定期的に決算報告を行う、融資の相談時には複数の担当者を巻き込む。

こうした積み重ねが「この会社は支店として大切なお客様だ」という印象につながります。

また、担当者に依存せず、組織的に信頼を得ることは、

突然の担当交代や引き継ぎミスを防ぐリスクヘッジにもなります。

●3. 銀行が“貸したくなる資料”を整備する

融資判断は、最終的には書面で行われます。

いくら口頭で熱意を語っても、数字や資料で裏付けされなければ審査は通りません。

そのため、月次試算表・資金繰り表・借入金一覧表・決算分析など、

「いつでも出せる財務資料」を整えておくことが、信頼構築の第一歩です。

また、銀行が求める書類をすぐに提出できる会社は、「内部管理がしっかりしている」と高く評価されます。

さらに、財務コンサルや外部CFOを活用して、銀行に見せても恥ずかしくない決算書・計画書を作ることも有効です。

「金融機関の視点で整えられた資料」は、それだけで評価を底上げしてくれます。

銀行との信頼は、一朝一夕で築けるものではありません。

しかし、小さな誠実さの積み重ねが、次の融資を引き出す最大の武器になります。

資金調達の現場でよくあるのは、「困ってから動く会社」と「余裕のあるうちに備える会社」。

この差は、数ヶ月後・数年後に“銀行からの見え方”としてはっきり現れます。

「銀行との付き合い方を見直したい」「信頼を取り戻したい」

そんなときは、私たち外部CFOがサポートします。

決算内容の見直しから資金繰り改善、融資交渉まで、

“銀行が貸したくなる会社”づくりを一緒に進めていきましょう。

外部CFO | LIFE CREATE サービス内容についてはこちらをご覧ください。

コメント