事業拡大で「関連会社を作る」前に立ち止まって考えたいこと

事業が拡大し、取引先も増え、部署ごとの役割が明確になってくると──「そろそろ別会社にして管理したほうがいいのでは?」という発想が出てくるタイミングがあります。

例えば、

• 新しい事業を立ち上げたい

• 採算を独立して見える化したい

• 将来的に事業を分社化・売却したい

• 後継者や幹部に会社を任せたい

といった動機です。

一見、前向きで合理的な判断に見えます。実際、グループ化によって経営管理がしやすくなったり、責任範囲を明確にできたりと、一定の効果もあります。

しかし同時に、「関連会社を作る」という行為は、税務・会計・金融のそれぞれで“グループ全体としての見え方”が問われる一手でもあります。

たとえば、親会社と子会社の株主構成が同一だったり、親会社の役員がそのまま子会社の役員を兼ねていたりすると、銀行はそれを「実質的に同じ会社」として判断します。

この場合、子会社が融資を申し込んでも、親会社と同じ“信用枠”の中で扱われるため、思ったほど新規融資が引き出せないということも起こります。

また、資金移動の仕方次第では、「関連会社への貸付=迂回融資」とみなされ、金融機関からの評価を落とすケースもあります。

つまり、関連会社を作ること自体がリスクというよりも、「どう見えるか」「どう整理するか」が銀行評価や将来の資金調達に直結するということです。

勢いで設立してから「やっぱり株主を変えたい」「出資ではなく貸付にしたい」と修正を重ねると、登記簿上に履歴が残り、「何を狙ったのか分かりづらい」グループ構成になってしまうことも少なくありません。

結果として、銀行の審査担当者から見れば、“意図が不明確なグループ”という印象を持たれるリスクがあるのです。

関連会社を設立する目的は「組織の整理」ではなく、「事業を次のステージへ進める」こと。

だからこそ、設立前に一度立ち止まり、「このグループ構成を銀行・投資家・税務署が見たとき、どう評価されるだろうか?」という視点を持つことが大切です。

株主・役員構成の落とし穴“100%子会社”が融資枠を圧迫する理由

関連会社設立の際にまず検討すべきなのが、「株主構成」と「役員構成」です。

ここを安易に決めてしまうと、将来の資金調達や事業切り離しに大きな制約が生まれることになります。

たとえば、親会社が関連会社の株式を100%保有し、役員もすべて親会社の経営陣が兼任している、このようなケースは非常に多いものです。

見た目には“グループ経営としての統一感”がありますが、銀行の視点から見ると「実質的に同じ会社」と判断されます。

つまり、子会社単体で融資を申し込んでも、親会社と合わせて“ひとつの信用枠”として評価されるのです。

結果、親会社にすでに借入が多い場合は、子会社に新たな融資枠を設定できないこともあります。

経営者としては「別会社を作って資金を分けるつもりだったのに…」という想定外の壁にぶつかることになるわけです。

また、株主や役員が親会社やその役員個人に偏っていると、銀行はその関連会社を「支配関係の強い関連先」として管理します。

銀行内部では、グループ全体の資金繰り・返済状況を一括でモニタリングするため、いずれかの会社の業績悪化が全体に波及するリスクがあると見なされるのです。

一方で、将来的にその関連会社を独立させたい、あるいは経営者育成の一環として“社内起業”のような形にしたい場合は、株主構成の工夫が重要です。

たとえば、当該事業の責任者が51%以上の株式を持ち、親会社が49%未満に留めることで、形式的には「関連会社」から外れます(場合による)。

この形であれば、将来の創業資金調達や、個別の信用格付け取得が可能になり、銀行も“独立した会社”として審査できます。

ただし、ここにも注意が必要です。株式の比率を変えるだけではなく、経営上の実態(意思決定や資金の流れ)が独立していなければ、銀行や税務署から「形式だけの独立」と判断されてしまうことがあります。

実態を伴った経営体制、

つまり、別の代表者・独自の決裁ルール・独立した資金管理を整えることが不可欠です。

また、関連会社を作る際に“役員を多く入れすぎる”こともリスクです。

将来的にその関係者が別の会社を立ち上げる、あるいは他のグループと取引を始めるなどの展開があった場合、融資審査の際に「関係先が多すぎて管理が複雑」と判断されることがあります。

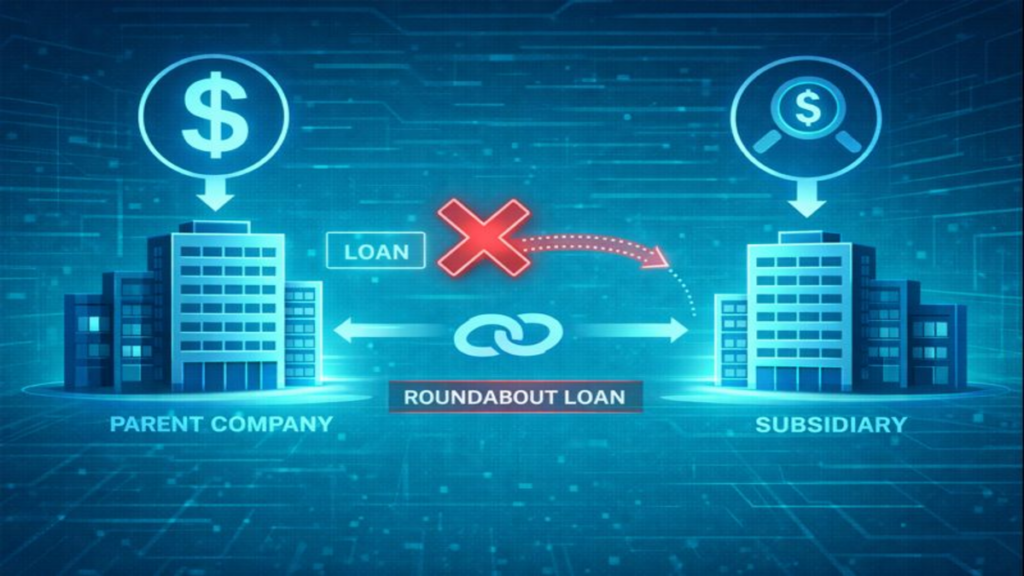

貸付よりも出資?銀行が嫌う「迂回融資」と資金回収の工夫

関連会社を設立するとき、必ずといっていいほど検討するのが「資金の出し方」です。

つまり、親会社からの支援を「貸付金」として行うのか、「出資金」として行うのか。

この判断を誤ると、銀行からの見え方が大きく変わります。

まず知っておきたいのは、銀行は“関連会社への貸付金”を非常に嫌うという点です。

なぜなら、形式上は親会社から子会社への貸付であっても、銀行の立場から見ると「銀行が貸した資金が別会社に流れている」ように見えるからです。

これを金融業界では“迂回融資”と呼び、信用リスク管理の観点から厳しくチェックされます。

例えば、親会社が銀行から融資を受け、その資金を関連会社へ貸し付けた場合、返済原資は結局、関連会社の業績に依存することになります。

つまり、銀行としては「直接貸すよりもリスクが高い」と判断せざるを得ないわけです。

こうした取引が続くと、親会社全体の評価を下げられることもあり、結果的に次の融資が受けにくくなるケースも見られます。

このリスクを避けるために有効なのが、「出資」として資金を渡す方法です。

出資であれば、銀行からは明確に資本取引と認識され、迂回融資の疑念を避けられます。

ただし、出資のデメリットは「返済義務がない」という点。資金を出した側としては、簡単に資金を回収できません。

では、出資した資金をどうやって回収するのか?

いくつかの現実的な方法があります。

• 子会社が安定収益を上げた段階で配当金として親会社が利益を受け取る

• 定期的に株式の一部を買い取ってもらうことで資金を戻す

• 親会社側で業務委託費や管理料として収益を計上する

ただし、株式の買い取りを行う場合は、その都度、取締役会や株主総会の決議・議事録作成が必要になるなど、事務負担が増える点には注意が必要です。

また、配当で回収する方式は、子会社に利益が出ていなければ実現しません。

現実的には、関連会社における利益創出の余地が少ない段階では、「業務委託費」や「管理報酬」で親会社が収益を得る形をとり、最終的に事業が軌道に乗ったタイミングで株式の譲渡(簿価での買い取りなど)を出口とする方法が多く採られています。

いずれにしても重要なのは、「資金の流れを銀行がどう評価するか」を常に意識しておくこと。

帳簿上きれいに整っていても、銀行が“実質的に親子間で融資を回している”と見れば、グループ全体の信用格付けに影響します。

逆に、出資や業務委託といった透明な形で資金循環を設計できていれば、銀行からの信頼度は高まり、将来的な追加融資にもプラスに働きます。

次の章では、こうした構成や資金設計を“戦略的に見せる”ために、設立前から銀行に相談すべき理由と、信頼を積み上げるための実務的なステップを紹介します。

関連会社設立は“戦略設計”がすべて 銀行との事前相談で信頼を築く

関連会社を設立する際に最も大切なのは、「どんな構想で、どんなゴールを見据えて設立するのか」を明確にしておくことです。

税務的な論点や登記の手続きに目が行きがちですが、実は銀行がその構成をどう見るかが、将来の資金調達や信用評価に直結します。

特に注意したいのは、「後からの修正は履歴に残る」という点です。

勢いで会社を作り、途中で株主構成や役員体制を変更していくと、登記簿上に変更履歴が蓄積されます。

銀行の審査担当者は、そうした“過去の動き”を必ず確認します。

「設立目的がブレている」「資金の出入りが複雑」といった印象を持たれてしまうと、たとえ現在は健全な経営であっても、融資判断が慎重になる可能性があります。

逆に、設立前の段階でしっかりと構想を整理し、銀行に相談しておくことで、評価がまったく違ってきます。

たとえば、

• グループ全体の資金計画をどう見せるか

• 子会社・関連会社の役割をどう位置づけるか

• 資金の流れ(出資・貸付・業務委託)をどう整理するか

これらを事前に説明できる状態であれば、銀行は「透明性が高い」「リスク管理ができている」と判断します。

また、相談のタイミングも重要です。

設立登記を終えてからではなく、「まだ構想段階」のうちに銀行担当者へ打診してみること。

「こういう形で新会社を作りたい」「その際の融資や評価はどうなるか」と事前に意見を聞くことで、銀行側も安心して伴走してくれるケースが多いのです。

金融機関によっては、グループ会社向けの融資スキームや、スタートアップ的な“社内独立”支援制度を案内してくれることもあります。

経営者の中には、「銀行に相談すると計画を止められるのでは」と心配する方もいます。

しかし実際には、相談が早いほど柔軟な支援策を提案してもらえるのが現実です。

むしろ後出しで報告すると、「なぜ事前に言ってくれなかったのか」という不信感を持たれる場合すらあります。

関連会社の設立は、単なる手続きではなく、グループ経営の未来を形づくる“戦略設計”です。

「株主構成」「役員構成」「資金の出し方」「銀行との関係」この4つを設立前に整理しておくだけで、将来の選択肢が格段に広がります。

もし、「この形で作って大丈夫だろうか」「銀行がどう見るのか不安だ」という場合は、税理士や外部CFOなど専門家と一緒にシミュレーションしてみましょう。

構想段階での相談が、結果的に“信頼されるグループ経営”の第一歩になります。

外部CFO | LIFE CREATE サービス内容についてはこちらをご覧ください。

コメント